नेपाल सरकारले उर्जा क्षेत्रलाई 'समृद्ध नेपाल सुखी नेपाली' अभियानको मेरुदण्ड मान्दै आएको छ । सरकारले आगामी १० बर्षमा १५,००० मेगावाट विजुली उत्पादन गर्ने र उत्पादीत विजुली मध्ये १०,००० मेगावाट देश भीत्रै खपत गर्ने र बाँकी ५,००० मेगावाट बिजुली बिदेशमा निर्यात गर्ने योजना अघि सारेको छ । उक्त योजना सफल पार्न आगामी १० बर्षमा खरबौंको स्वदेशी तथा बिदेशी लगानी उर्जा क्षेत्रमा गर्नुपर्ने देखिन्छ ।

यती ठुलो लगानीको सुनिश्चीतताको लागी पुर्वाधार विकाश लगायत व्यापक कानुनी तथा प्रशासनिक सुधारको आवश्यक्ता देखिन्छ ।

भारत सरकारसंग भएको अन्तरदेशिय उर्जा व्यापार सम्झौता, चिन तथा बंगलादेश सरकारसंग भएको उर्जा व्यापार सम्बन्धि प्रारम्भिक समझदारी लगायत हालसालै मन्त्रिपरिषदबाट अन्तरदेशीय व्यापारको लागी नेपाल विद्युत प्राधिकरण लाई दिइएको स्विकृतीले विद्युत निर्यातको बाटो खुलेको छ। यसबाट सम्पूर्ण जलविद्युत लगानीकर्ताहरु उत्साहीत छन् । साथै सरकारले उर्जा प्रवर्दकहरुलाई सम्पूर्ण उत्पादित बिजुली सरकारले किन्ने हुँदा बजारको चिन्ता नलिइ ढुक्क भएर आयोजना निमार्ण गर्न आश्वासन दिएको छ ।

स्वतन्त्र विद्युत उत्पादकहरुको संस्था, नेपाल (IPPAN) का अनुसार हाल नेपालमा पब्लिक र प्राईभेट गरी जम्मा ९१कम्पनीहरुले कुल ६३९.५७ मेगावाट क्षमताका विद्युत आयोजनाहरुमार्फत राष्ट्रिय प्रशारण लाइनमा जोडिएरउर्जा उत्पादन गर्दै आएका छन् । यसका साथै २,५०० मेगावाट क्षमताका आयोजानहरु निर्माणको चरणमा र २,९०० मेगावाट क्षमताका आयोजानहरु निर्माण थालनी गर्ने चरणमा रहेका छन् । यसका साथै हालसालै सम्पन्न भएका विद्युत आयोजनाहरुको लागत हेर्ने हो भने निर्माण लागत औषतमा प्रतिमेगावाट रु.२० करोड लाग्ने गरेको पाईन्छ । यस हिसाबले हेर्दा हाल निर्माण भैरहेका आयोजनाहरुमा कुल ५०० अर्ब लगानी रहेको देखिन्छ ।

जलविद्युत कम्पनीहरुले आयोजनाहरु पब्लिक प्राइभेट पार्टनरसीप मोडलमा निर्माण गर्ने गरेको पाइन्छ । आयोजना निर्माणका लागि खुलेका कम्पनीहरुले संस्थापक, शेयर निष्कासन (IPO, FPOs and Rights) तथा बैँक ऋण मार्फत पूँजी जम्मा गरेर आयोजना निर्माण गर्ने हुँदा यस्ता कम्पनीहरुको बित्तीय विवरण हरु प्रति संस्थापक लगायत आम सर्वसाधरण लगानीकर्ताहरुको बिषेश चासो हुने गर्दछ । यि कम्पनीहरुको लगानीकर्ताले पाउने प्रतीफल भनेकै कम्पनीको सञ्चित मुनाफाबाट बाँड्ने लाभांश हो । त्यसैले जलविद्युत संवद्ध व्यक्तीहरुमा कम्पनीको मुनाफामा असर गर्ने हरेक भागहरु (components) बारे बिषेश चासो रहनु स्वभाबिक हो ।

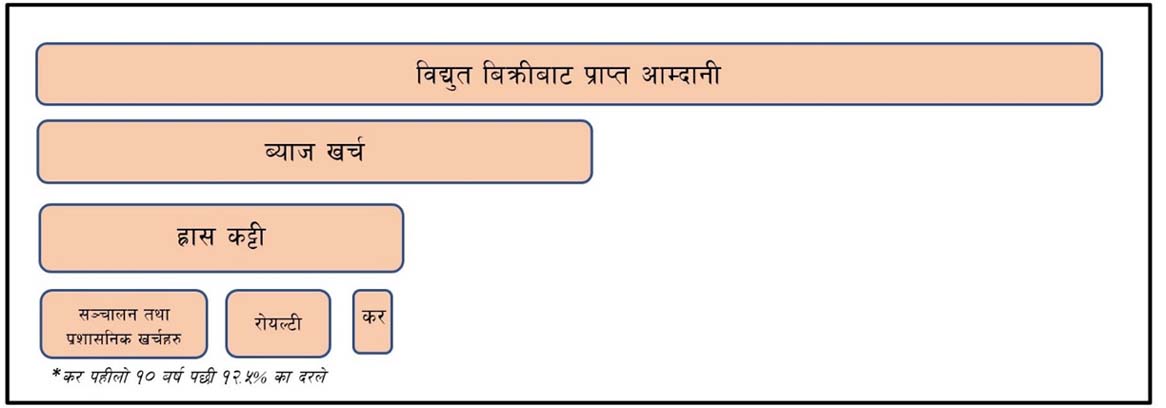

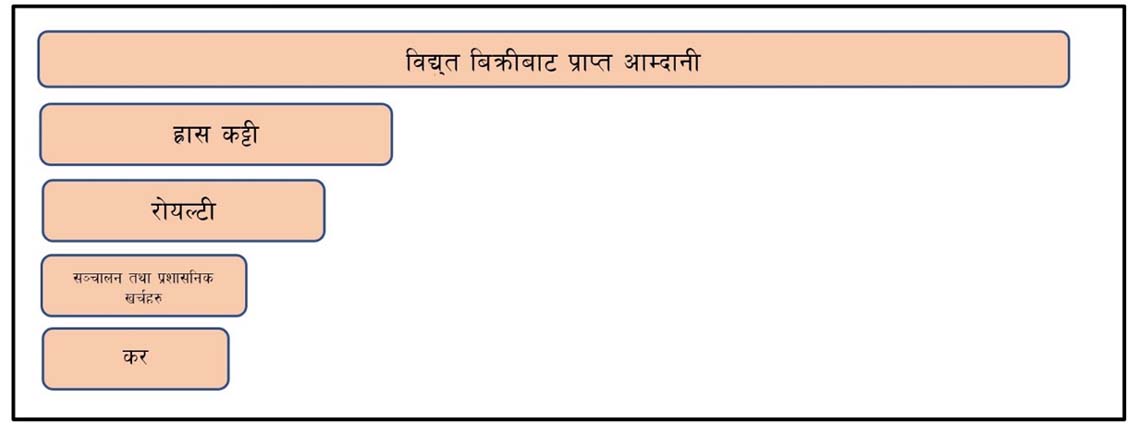

जलविद्युत कम्पनीहरुको आय विवरण (Income Statement) मा हुने मुख्य भागहरु (Components)

सामान्यतया निमार्ण सम्पन्न भई उर्जा उत्पादन सुरु गर्न ५ बर्ष लाग्ने र विद्युत अनुमतीपत्र ३५ बर्षको हुने भएकाले जलविद्युत कम्पनीहरुको आय विवरणलाई मुख्यतः पहीलो १५ बर्ष र त्यसपछीको १५ बर्ष गरी दुई भागमा बिभाजन गरी बिष्लेशण गर्न सकिन्छ ।यसरी जलविद्युत कम्पनीहरुको बित्तीय विवरण अन्तर्गतको आय विवरणमा आउने मुख्य भागहरु देहाए बमोजिम प्रस्तुत गर्न सकिन्छ ।

१. उत्पादनको पहीलो १५ बर्ष

२. त्यसपछीको १५ बर्ष (वा अनुमती पत्रको बाँकी अबधि)

वित्तीय लेखाङकन

-

विद्युत बिक्रीबाट हुने आम्दानी र ऋणको ब्याज खर्च

जलविद्युत कम्पनीहरुको एउटै मात्र आम्दानी अर्थात विद्युत बिक्रीबाट हुने आम्दानी,उत्पादनको सुरुवाती बर्षहरुमा मूल्यवृद्धि९भ्कअबबितष्यल० अबधिभर (हाल पिपिए गर्दा प्रचलनमा रहेको बार्षिक ३५ पहिलो आठ बर्षका लागि) एक निश्चित प्रतीशतले बढ्ने र त्यसपछिका बर्षहरुमा समान हुने गर्दछ ।

ब्याज खर्चको सन्दर्भमा, बैँक वित्तीय संस्थाहरुले सामान्यतया १५ बर्ष वा सो भन्दा कम अबधिमा चुक्ता हुने गरी ऋण लगानी गर्ने गर्दछन् । यसरी सुरुवाती बर्षहरुमा धेरै ब्याज खर्च देखीन्छ भने त्यपछिका बर्षहरुमा सावाँ चुक्ता भई ब्याज क्रमशः घट्दै जान्छ र १५ बर्षमा ऋण पूर्ण चुक्ता भई ब्याज खर्च शुन्य हुन पुग्छ ।

ह्रास कट्टी खर्च भनेको स्थिर सम्पत्ती (आयोजना) को कुल लागतलाई उक्त सम्पत्तीे प्रयोग गर्दै जाँदा हुने आर्थिक मुनाफाको आधारमा खर्च लेखाङकन गर्नेे पद्धती हो र यो खर्च विद्युत आयोजना सञ्चालनमा आएदेखी अनुपतीपत्रको अबधि समाप्त भएर नेपाल सरकारलई आयोजना हस्तान्तरण नगर्दाको अबधि सम्म लेखाङकन गर्ने गरिन्छ । ह्रास कट्टीले जलविद्युत कम्पनीहरुको विद्युत उत्पादन अबधिभर कुल खर्चमध्य ठुलो हिस्सा ओगटेको हुन्छ ।

सामान्य रुपमा भन्नुपर्दा वित्तीय लेखाङकन गर्ने क्रममा हाल प्रचलीत नेपाल वित्तीय प्रतीवेदनमान (NFRS: IFRIC-12) अनुसार आयोजनाको सम्पूर्ण लागत उक्त आयोजनाबाट प्राप्त हुने आयको थपघट हुने प्रकृती (Variable in Nature) लाई आधार मानी अभौतीक सम्पत्ती (Intangible Asset) को रुपमा लेखाङकन गरीन्छ र उक्त सम्पत्तीलाई आयोजनाको उत्पादन अनुमती पत्रको अबधिभरमा पूर्ण रुपमा खर्च हुने गरी ह्रासकट्टी रकम निर्धारण गरीन्छ । यसरी ह्रास कट्टी रकम गणना गर्दा आयोजनाको कुल लागत लाई आयोजना सञ्चालनमा आएपछीको उत्पादन अनुपतीपत्रको बाँकी अबधि (बर्ष) ले भाग गरी बार्षिक ह्रास कट्टी खर्च निकालिन्छ । यसरी निकालिएको बार्षिक ह्रास कट्टी रकम कुनै ठुलो मर्मत सम्भार भएर बढेको अवस्थामा बाहेक उत्पादन अबधिभर एउटै रकम हुने गर्दछ ।

-

रोयल्टी, सञ्चालन तथा प्रशासनिक खर्च

हाल प्रचलनमा रहेको विद्युत ऐन २०४९,अनुसार सरकारले जलविद्युत कम्पनीहरुबाट विद्युत उत्पादन गरेवापत पहीलो १५ बर्षको लागि जडित क्षमाताको प्रती किलोवाट रु.१०० र उत्पादीत विद्युत बिक्री आम्दानीको २ ५ (प्रतिशत) र त्यपछिको अनुमती पत्रको अबधिभर जडित क्षमाताको प्रती किलोवा रु.१,००० र विद्युत बिक्री आम्दानीको १० ५ (प्रतिशत) का दरले रोयल्टी उठाउने गरेको पाईन्छ । यसरी हर्दा जलविद्युत कम्पनीहरुमा रोयल्टीवापत हुने खर्च १५ बर्ष पछिको अवधिमा १० गुणा बढी हुन्छ ।

कम्पनी तथा आयोजनाको सञ्चालन तथा प्रशासनिक खर्च आयोजना सञ्चालन गर्दै जाने क्रममा सामान्य रुपमा बढ्दे जान्छ र पछिका बर्षहरुमा मर्मत संभारमा तुलनात्मक रुपमा बढी खर्च हुने गर्दछ ।

सरकारले जलविद्युत कम्पनीहरुलाई प्रवद्र्धन गर्ने निती अनुरुप उत्पादन शुरु गरेको पहिलो १० बर्षमा आयकारमा पूर्ण रुपमा र त्यस पछिको ५ बर्षमा आयमा लाग्ने करमा ५० प्रतिशत छुट प्रदान गर्दै आएको छ । यसका साथै आयकर ऐनमा जलविद्युत कम्पनीहरु लाई नोक्सानी हुन गएमा उक्त सञ्चित नोक्सानी १२ बर्ष सम्ममा कट्टा गर्न पाउने प्राबधान रहेको छ जुन अन्य कम्पनीहरुको हकमा ७ बर्ष सम्म छ । सामान्यतयाः उत्पादन शुरु भएपछिका बर्षहरुमा ब्याज खर्च घट्दै जाने हुँदा कर लाग्ने अबधि (१० बर्ष पछि) मा जलविद्युत कम्पनीहरुमा सञ्चित नोक्सानीको स्थिती नरहने भएकाले १२ बर्ष सम्म नोक्सानी कट्टा गर्न पाउने सहुलियतबाटखासै लाभ भएको पाइँदैन ।

आखीर किन दिन सक्दैनन् सावाँ, व्याज र सञ्चालन खर्च तिरेपछिको आम्दानी शेयरहोल्डर लाई ?

माथी उल्लेख गरिएबमोजिम जलविद्युत कम्पनीहरुको वित्तीय लेखाङकन गर्दा आयोजनाको कुल लागतलाई उक्त

आयोजनाको इकोनोमीक लाईफ अर्थात सामान्यतयाः ३० बर्ष मा शुन्य पार्ने गरी ह्रास कट्टी खर्च देखाउँदा खुद मुनाफा ज्यादै न्युन हुन पुग्छ । सामान्य रुपमा ७०ः३० को रेसीयोमा ऋण लिएका जलविद्युत कम्पनीहरुको ईक्वीटीको १० प्रतिशत वितरणयोग्य नाफाह्रास कट्टी खर्च ले धटाएको हुन्छ । उक्त ह्रास कट्टी खर्च वापतको जगेडा पैसा पुनः नयाँ लगानी वा ऋण सावाँ तिर्न सकिन्छ तर शेयरहोल्डरलाई लाभाशंको रुपमा वितरण गर्न मिल्दैन । यसरी हेर्दा कम्पनीमा पर्याप्त पैसा हुँदा हुँदै पनी नाफा कम हुने कारणले शेयरधनीहरुलाई वितरण गर्न पाउँदैनन् ।

कर लेखाङकन

जलविद्युत कम्पनीका हकमा कर लेखाङकन गर्दा ब्याज खर्च र ह्रास कट्टी खर्च बाहेक अन्य सबै खर्चहरु माथी उल्लेख गरेजस्तै वित्तीय लेखाङकनकै अधारमा गर्ने गरिन्छ । ब्याज खर्च र ह्रास कट्टी खर्चको हकमा भने आयकर ऐन २०५८ मा निम्न बमोजिमको ब्यबस्था रहेको छ ।

१. ब्याज खर्च

आयकर ऐन २०५८ को दफा १४(२) "Thin Capitalization" को सिद्धान्त अनुसार कम्पनीहरुलाई अधिक ऋण लिइ धेरै ब्याज खर्च लेखाङकन गर्नबाट रोक्छ । यस व्यवस्थानुसार कुनै पनी निकायले कुल आम्दानीको आधा भन्दा बढी ब्याज खर्च दावी गर्न पाउँदैनन् । यद्यपी जलविद्युत कम्पनीहरुमा सामान्यतः ७०ः३० को ऋण र स्वलगानीको आधारमा वित्तीय व्यवस्थापन हुने र ब्याज खर्च भन्दा आम्दानी २ गुणा भन्दा बढीनै हुने गर्दछ साथै कर लाग्ने समयसम्म आइपूग्दा ब्याज धेरै घटिसक्ने भएकाले प्रायः कम्पनीहरुले बास्तवीक ब्याज खर्चनै करमा दाबी गर्नपाउँदछन् ।

२. ह्रास कट्टी खर्च

वित्तीय र कर लेखाङकनमा हुने मुख्य फरकनै ह्रास कट्टी खर्च लेखाङकन हो । अन्य खर्चहरु (ब्याज, चन्दा, अनुसन्धान तथा बिकाश खर्च आदी भन्दा बाहेक) वित्तीयमान अनुसारनै एक्रुअल आधारमा खर्च दावी गर्ने गरियता पनी ह्रास कट्टी खर्च भने आयकर ऐनको अनुसुची २ बमोजिम सम्पत्तीहरुलाई पाँचवटा समुहमा बर्गिकरण गरी छुट्टाछुट्टै खर्च दावी गर्न सकिन्छ ।

आयकर ऐनको अनुसुची २ बमोजिम सम्पत्तीहरुलाई निम्न पाँचवटा समुहमा बर्गिकरण गरी ह्रास कट्टी खर्च दाबी गर्न सकिन्छ ।

-

समुह 'क' भवन तथा स्थिर संरचनाहरु

-

समुह 'ख' कार्यालय उपकरणहरु

-

समुह 'ग'सवारी साधान, अटोमोबाईल्स

-

समुह 'घ' मेशिनरी औजार, निर्माण सामाग्री तथा अन्य समुहमा नपरेका सम्पत्ती

-

समुह 'ङ'अदृश्य सम्पत्तीहरु

यसरी बर्गिकरण गरी समुह क, ख, ग, र घ मा क्रमशः ५, २५, २० र १५ प्रतिशतका दरले ह्रास कट्टी खर्च दाबी गर्न पाईन्छ भने समुह ङ को सन्दर्भमा अदृश्य सम्पत्ती खरिद गर्दाको बखतमा उक्त सम्पत्तीको लागतलाई सम्पत्तीको प्रयोग अबधिले भाग गरी निकटतम आधा बर्षमा मिलान गरी हुन आउने प्रतिशत दरका आधारमा निकालिन्छ ।

सरकारले जलविद्युत क्षेत्रलाई विषेश प्राथमिकतामा राखी आयकरमा उत्पादनको पहिलो दश बर्षसम्म पूर्ण रुपमा र त्यसपछिको पाँच बर्षमा पचास प्रतिशत छुट प्रदान गरेको छ । यसरी सरकारले पहीलो १५ बर्षमा कर छुट दिई लगानीकर्ताहरुलाई १५ बर्षमा लगानीको प्रतीफलको सुनिश्चित गरेको छ ।

उत्पादनको पहिलो दश बर्षसम्म आयकरमा पूर्ण रुपमा छुट भएकाले खर्चको रुपमा दावी गरीने ह्रासकट्टीले कर सहुलियतमा कुनै योगदान गर्दैन । आयकर निर्देशिका २०७७ (दफा १८.६.७) का अनुसार अदृश्य सम्पत्ती अन्तर्गत अमुर्त सम्पत्तीहरु जस्तै प्यटेन्ट, कपी राईट, ट्रेडमार्क, सुत्र, ब्राण्ड जस्ता समयसँग आबद्ध भएका सम्पत्ती पर्दछन् । साथै निश्चित समयअबधिका लागी भाडामा लिई निर्माण हुने संरचना एवम् व्यावसायिक भवनमा ठाउँ लिई निर्माण हुने संरचना भाडामा लिने दिने बीचको सम्झौताका आधारमा अवधि निर्धारण भएको हुन्छ । यसरी निर्माण भएको संरचनाको लागत “ङ” वर्गमा समावेश गरी सो सम्झौताको अधीनमा रही ह्रासकट्टी खर्च दाबी गर्नुपर्ने भनी निर्देशिकाले स्पष्ट पारेको देखिन्छ । साथै आयकर ऐन २०५८ को दफा १९(२) मा जलविद्युत कम्पनीहरुले सरकारलाई हस्तान्तरण गर्दाको बखत ह्रासकट्टी खर्च दाबी गर्न नपाएको सम्पत्तीको आधार मुल्य पूर्णरुपमा सो बर्षमा खर्च दाबी गर्न पाउने व्यवस्था रहेको छ ।

जलविद्युत आयोजनाको कुल लागत अन्तर्गत मुख्यतः भवन, जग्गा, हाईड्रो/ईलेक्ट्रो मेकानिकल जस्ता भौतिक उपकरणहरुका लागत पर्दछन् । आयोजनाको उत्पादन अनुमतीपत्रको समयावधि समाप्त भएपछि सम्पूर्ण सम्पत्ती सरकारलाई हस्तान्तरण गर्नु पर्ने प्राबधान रहेको छ जुन अबधि सामान्यतया ३५ बर्षको हुने गर्दछ ।

यसरी हेर्दा जलविद्युत आयोजनाको सम्पत्तीहरु अदृश्य प्रकृतीका नहुने र ३० बर्ष पछि सम्पूर्ण सम्पत्ती सरकारलाई हस्तान्तरण गर्नु पर्ने भएकाले यि सम्पत्तीहरु कर लेखाङकन गर्दा कुन समुहमा बर्गिकरण गर्ने भनी द्वविधा उत्पन्न भएको पाईन्छ ।

खास गरी हाल प्रचलीत नेपाल वित्तीय प्रतीवेदनमान (NFRS: IFRIC-12) अनुसार वित्तीय लेखाङकन गर्ने कम्पनीहरुले आयोजनाको सम्पूर्ण लागत अदृश्य सम्पत्ती देखाई कर प्रयोजनको लागि समेत समुह 'ङ' अन्तर्गत अदृश्य सम्पत्तीमा वर्गिकरण गरी ह्रासकट्टी खर्च दाबी गर्दै आएका छन् र अन्य कम्पनीहरुले अदृश्य सम्पत्ती नमानी जग्गाको लागत छुट्याई, सिभिल खर्चलाई ५ प्रतीशत र बाँकी सम्पत्तीलाई १०० बर्ष चल्ने मानी १ प्रतिशत ह्रासकट्टी खर्च दाबी गरेको पाईन्छ । यसरी जलविद्युत कम्पनीहरु मध्यनै कुनैमा समुहमा छुट्याईएको त कुनैमा समुह 'ङ'अन्तर्गत वर्गिकरण गर्र्ने गरेको हुँदा समान प्रकृतीको सम्पत्तीलाई पनि करमा बर्गिकरण गर्ने क्रममा एकरुपता पाँइदैन । यस सम्बन्धि कर अधिकृतहरु तथा लेखापरिक्षकहरु बीचनै फरक-फरक मत रहेको पाईन्छ ।यसरी जलविद्युत कम्पनीहरुमा एउटै प्रकृतीका स्थिर सम्पत्तीको कर लेखाङकन गर्दा एकरुपता ल्याउनको लागी जलविद्युत कम्पनीहरुको सम्पत्तीको वर्गिकरण सम्बन्धि बिषेश व्यवस्था गर्नुपर्ने देखिन्छ ।

समाधानको उपाय

ह्रासकट्टी खर्च कर लेखाङकन गर्दा वित्तीय लेखाङकन अनुरुप नभई आयकर ऐन अनुसार हुने भएकाले जलविद्युत कम्पनीहरुका अयोजनाको लागत बर्गिकरण सम्बन्धि बिषेश व्यवस्था गरी हालको द्वविधा अन्त्य गरिनुपर्ने देखिन्छ । यसको लागी मुख्यतः देहाय बमोजिमका उपायहरुमा छलफल गर्दा उत्तम हुने देखिन्छ ।

१. हाल प्रचलित लेखाको सर्वमान्य सिद्धान्त अनुरुप, आयोजनाको सम्पूर्ण लागत समुह 'ङ' अन्तर्गत अदृश्य सम्पत्तिमा वर्गिकरण गरी अनुमतिअवधिभरमा समान रुपले ह्रासकट्टी खर्च आउने गरी दर निर्धारण गरेर ह्रासकट्टी खर्च दाबी गर्नुपर्ने व्यवस्था गर्ने । साथै हाल १ प्रतिशत दरले ह्रासकट्टी खर्च दाबी गर्दै आएका जलविद्युत कम्पनीहरुलाई बाँकी सम्पत्तीको ह्रासकट्टी गर्न बाँकी आधार मुल्य लाई अनुमति पत्रको बाँकी अवधिभरमा शुन्य हुने गरि समुह 'ङ' अन्तर्गत वर्गिकरण गरी ह्रासकट्टी खर्च दाबी गर्ने व्यवस्था गर्ने ।वा,

२. जलविद्युत कम्पनीहरुलाई सरकारको बिशेष प्रोत्साहन गर्ने निती अनुरुप आयकरमा वित्तीय लेखाङकन तरिका भन्दा फरकबिषेश ब्यवस्था गरी आयोजनाको सम्पूर्ण लागत नयाँ समुह,'ङ १ ' मावर्गिकरण गरी कर छुट भएकोउत्पादनको पहिलो दश बर्षको अबधिमा कुनै पनि ह्रासकट्टीनगर्ने र त्यपछिका कर लाग्ने आय बर्षहरुमा सम्पत्तीको कुल लागत लाई अनुमतिपत्रको बाँकी अवधिभरमा शुन्य हुने गरि र बार्षिक समान ह्रासकट्टी खर्च आउने गरी दावी गर्न पाउने व्यवस्था गर्ने ।साथै हाल ह्रासकट्टी खर्च दाबी गर्दै आएका जलविद्युत कम्पनीहरुलाई उत्पादनको पहिलो दश बर्ष अवधिका लागि ह्रासकट्टी स्थगन गरी बाँकी सम्पत्तीको ह्रासकट्टी उत्पादनको एघारौँ बर्षबाट सम्पत्तीको बाँकी आधार मुल्य लाई अनुमति पत्रको बाँकी अवधिभरमा शुन्य हुने गरि समुह 'ङ१'अन्तर्गत वर्गिकरण गरी ह्रासकट्टी खर्च दाबी गर्ने व्यवस्था गर्ने ।

अर्थ संसारमा प्रकाशित सामग्रीबारे कुनै

गुनासो,

सूचना तथा सुझाव

भए हामीलाई

[email protected] मा पठाउनु होला। *फेसबुक र ट्वीटरमार्फत

पनि

हामीसँग

जोडिन सकिनेछ । हाम्रो *युटुब

च्यानल पनि

हेर्नु होला।

_New_20240320151852.gif)

_20240419175522.png)

_20240330120154.jpg)

_20231123122515.jpeg)

प्रतिक्रिया दिनुहोस